相続とは

1)法定相続人

2)代襲相続

3)相続分

4)遺産分割

5)相続放棄、限定承認

6)遺贈、死因贈与

7)遺留分

8)特別受益

9)寄与分

10)相続欠格・相続人の廃除

相続税の手続き

1)財産評価

2)相続税の計算

3)相続税の申告と納付

相続の豆知識

相続とは

相続とは、人が死亡したときにその人が所有していたすべての財産や権利・義務、あるいは法的地位を、家族などの特定の人がまとめて引き継ぐことです。

生前、その人が所有していた土地、家屋、現金、株式などの有価証券などの他に借金債権のような債権(貸した相手からお金を返してもらう権利)も含まれます。

また、気を付けなければならないのは、そういったプラスの財産ばかりでなく借金などマイナスの財産もあり、こうしたものすべてを含めて権利義務が移転することを相続といいます。

まずここでは、その相続の基本的な知識とルールをいくつかのキーワードと共に押さえておきましょう。

相続の具体的なルールについては、民法の相続法で定められています。

相続法では、遺産を残した人を被相続人、遺産を相続する人をといいます。

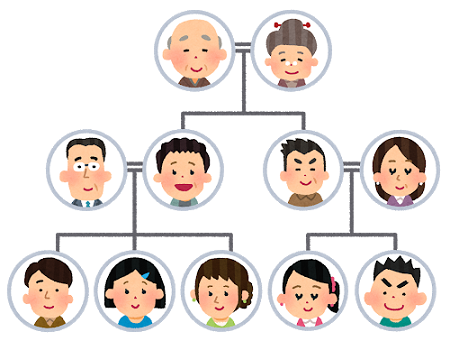

1)法定相続人

民法の規定で相続人になれる人のことを、法定相続人と言います。

さらに、被相続人が生きている時点で、優先的に相続人になれると予想される法定相続人のことを推定相続人といいます。

法定相続人は配偶者相続人と血族相続人の2つで構成されています。

配偶者相続人とは、言葉通り被相続人の配偶者(妻又は夫)のことです。

配偶者は常に相続人となり、血族相続人がいる場合にはその者と共同で、いなければ単独で相続人となります。

血族相続人とは、被相続人と血縁関係にある者のことを指します。

実際には被相続人の子、父母、兄弟姉妹がこれにあたります。そしてその血族相続人にはそれぞれ以下の優先順位があり上位の者がいない時、相続する権利が発生します。

第1順位 被相続人の子

被相続人に子がいれば、実子、養子を問わず、嫡出子、非嫡出子の区別なく最優先で相続人になります。また子が複数いる場合には共同相続人となります。

なお、子がすでに死亡している場合にはその者の子(孫)が代わりに相続人になります。(代襲相続→→→→)

第2順位 被相続人の直系尊属

直系尊属とは、被相続人の父母と、それより上の世代の祖父母や曾祖父母などのことを言います。被相続人に第1順位の相続人がいない場合には、実父母、養父母を問わず直系尊属が相続人となります。

その場合被相続人と親等の近い順に、まず父母、父母がいなければ祖父母、祖父母もいなければ曾祖父母・・・というふうに相続権が移っていきます。

第3順位 被相続人の兄弟姉妹

被相続人に子がなく、直系尊属もいない場合には被相続人の兄弟姉妹が相続人となります。兄弟姉妹で死亡している者がある場合には、その者の子(甥または姪)が代わりに相続人になります。(代襲相続→→→→)

2)代襲相続

相続法は、財産は親から子へ、子から孫へと直系の子孫に受け継がれるという考えを基本にしています。

前項で説明したように、被相続人に子がいる場合はその優先順位から、まず第一の相続人となりますが、その子が親より先に亡くなっていた場合はどうなるのでしょうか。このような場合は、相続人の孫が代わって遺産を相続できることになっています。

これを代襲相続といいます。

後でまた説明しますが、この代襲相続が起こる原因は、相続開始以前の相続人の死亡の他に、相続欠格と相続排除という2つの場合が認められています。代襲相続は血族相続人のうち、子と兄弟姉妹だけに認められた制度です。

1.子については、子が死亡しているときは孫、孫も死亡しているときは曾孫と、直系卑属(被相続人の子やそれより下の世代)のラインで何代でも代襲することができます。

2.兄弟姉妹についても、すでに死亡している場合は、代わってその者の子が相続できますが、代襲は1代限りとされています。

つまり遺産を相続できるのは甥、姪までで、甥や姪の子には相続する権利はありません。

3)相続分

相続分とは相続する遺産の分配の割合のことをいいます。

つまり相続人が複数いる場合、誰がどのような割合で相続するのかということです。相続分は被相続人が遺言で指定することができます。それを「指定相続分」といいます。

しかし、被相続人による指定がなかった場合には民法で定められた割合が基準となります。それを「法定相続分」といいます。

「法定相続分」は遺言がなかった場合に適応されるもので、あくまで「指定相続分」の方が優先されます。それではその民法で定められている「法定相続分」がどのようになっているか分かりやすくまとめてみました。

注)非嫡出子とは、法律上婚姻関係にない男女の間に生まれた子のことをいいます。

■法務省からの通達■

民法の一部の改正

平成25年12月5日、民法の一部を改正する法律が成立し、嫡出でない子の相続分が嫡出子の相続分と同等になりました。(同月11日公布・施行)

平成25年9月4日に最高裁は、法定相続分を定めた民法第900条第4号の非嫡出子に関する部分が法の下の平等を定める憲法14条1項に違反していたとの決定をしました。そのため民法が改正されることとなり、民法第900条第4号の「嫡出子でない子の相続分を嫡出子の2分の1とする」の部分が削除されました。

例えば,死亡したAに配偶者B、嫡出子C、嫡出でない子Eがあり,相続財産の価額が1,200万円の場合の法定相続分に従った各相続人の相続財産は次のようになります。

4)遺産分割

実際に遺産の相続が行われるにあたって、相続人が複数いる場合には、その遺産を各相続人がどのような形で相続するのかを決めて分配しなければなりません。

既に述べたように、遺言がない場合には法定相続分がその分割の基準になりますが、実際には相続人同士の協議などによって、法定相続分とは異なった形で各自に分配される財産の内容や、金額などを決めることができます。

遺産分割には大きく分けて次の4つの方法があります。

1.現物分割

「不動産は妻に」「有価証券は長男に」などと、遺産を相続財産の形を変えずに分配する方法

2.換価分割

遺産の一部または全部を、競売や任意売却などによって金銭に換えて、その代金を分配する方法

3.代償分割

特定の相続人が遺産の現物を一括して取得し、その者が他の相続人に対して金銭などの自己の財産を代わりに支払う方法

4.共有分割

複数の相続人で持分を定め、共有する方法 主に不動産の分割に便利

| 長 所 | 短 所 | |

|---|---|---|

| 現物分割 | 〇わかりやすい 〇財産の現物を残せる |

〇相続分通りに分配が難しい |

| 換価分割 | 〇公平な分配が可能 | 〇売却の手間と費用がかかる 〇譲渡益に対し所得税、 住民税が発生 〇財産の現物が残らない |

| 代償分割 | 〇公平な分配が可能 〇事業用資産や土地など 細分化せず残せる |

〇債務を負担できる相続人が必要 〇債務を負う相続人が債務を 履行しないリスクがある |

| 共有分割 | 〇公平な分配が可能 〇財産の現物を 残すことが可能 |

〇利用や処分の自由度が低い 〇共有者に次の相続が起こると、 権利関係がさらに複雑 |

このように複数の相続人がいる共同相続の場合、分割の仕方がいくつかありますが、遺産分割が行われる前の相続財産は、持分という形で相続人全員が共有している状態になりますになります。

つまり、被相続人が残したそれぞれの財産について、各相続人はその相続分に応じた所有権を持っていることになります。

5)相続放棄、限定承認

相続とは、冒頭でも述べたように被相続人の権利も義務もひとまとめに受け継ぐということです。ここで忘れてはならないのが、被相続人の残す財産には必ずしもプラスのものばかりでなく借金などのマイナスのものもあるということです。

それでは遺産に借金が含まれていた場合はどうしたらよいでしょうか。

それには単純承認・相続放棄・限定承認の3つの方法があります。それぞれどのようなものか説明します。

| 単純承認 | プラスの財産もマイナスの 財産もそのまま全て受け継ぐ 意思表示をすること |

財産がプラスだけの場合、 もしくはマイナスの財産より プラスの財産の方が明らかに 多い場合 |

|---|---|---|

| 相続放棄 | プラスの財産もマイナスの 財産も全て相続しないという 意思表示をすること |

借金などのマイナスの 財産が明らかにプラスの財産より多い場合 注)1 |

| 限定承認 | 相続人が得たプラスの 財産の範囲内で被相続人の 債務を弁済するという意思表示をすること |

借金の額が相続する時点ではっきりしない 場合 注)2 |

注)1

〇通常は取り消し出来ないので、後悔しないように遺産の調査を十分に行ってからしたほうがよい。

〇代襲相続は出来ない。つまり放棄によって自分の子に相続権を譲ることはできない。

〇同順位の他の相続人の相続分が増える。それを目的とする放棄もあるが、遺産分割によってもできるのでよく協議した方がよい。

〇同順位の相続人がいなくなると次順位の者が相続人となるので、新たな相続人に事情を説明するなどの配慮がひつようとなる。

注)2

〇どんなに借金が多額になっても相続人がもともと持っていた財産から支払う必要はない。また、債務の弁済後に財産が残っていれば相続人のものとなる。

被相続人が多額の借金を残して亡くなった場合でも上記のような救済措置が認められています。

ただ気を付けておかなければいけないのは、相続放棄や限定承認をする場合は自分が相続人になったのを知った日から3か月以内に家庭裁判所に申し立てる必要があるということです。この期間を過ぎると単純承認とみなされます。

また、手続きをする以前にすでに財産の全部または一部を処分(売却、贈与、消費など)してしまった場合には相続放棄や限定承認はできなくなります。

6)遺贈、死因贈与

遺言がないときは、被相続人の財産は民法で定められた相続人が法定相続分で相続します。しかし、被相続人の意思で自由に財産を処分することのできる遺贈や死因贈与という制度があります。

ここで重要なのは法定相続人でない人でも被相続人の意向により財産を相続することができるということです。

遺贈とは、被相続人が自分で財産の承継者を決め、遺言によって与えることいいます。与える側を遺贈者と言い、受け取る側を受遺者といいます。

遺贈には、包括遺贈と特定遺贈の2種類があります。

包括遺贈

「財産の3分の1を与える」というように、遺産の割合を示して行うもの受遺者はプラスの財産だけでなく、同じ割合で債務も承継する受遺者は相続人と同じ資格で遺産分割協議に参加する。

特定遺贈

「Aの土地家屋全部」とか「Bの株式全部」というように特定の財産を示しておこなうもの受遺者は遺産分割協議に参加しない。

死因贈与

「自分が死んだら有価証券AをすべてSに贈与する」というように贈与する側が死亡することを条件に、効力を発揮する贈与契約のことをいいます。

贈与する側を贈与者といい、受け取る側を受贈者といいます。

遺贈が被相続人の一方的な意思表示であるのに対して、死因贈与は契約であるために、被相続人の「申し込み」と受贈者の「承諾」という当事者双方の合意が必要となる。

遺贈と違って不動産の場合は所有権移転の仮登録ができることがメリットである。

7)遺留分

遺言で財産を誰にどれだけ与えるかは自由です。

しかし、例えば全財産を他人に与えるなどということが許されてしまったらどうでしょうか。残された家族の生活は困窮してしまいます。

そのため民法は、一定の範囲内の相続人に、最低限これだけは相続できるという部分を確保しました。

これを遺留分といいます。

遺留分が認められているのは、配偶者・子とその代襲者・直系尊属だけで、兄弟姉妹にはありません。遺留分の割合は相続人によって変わります。

直系尊属だけが相続人の場合、遺産の3分の1が遺留分となり、それ以外の場合は遺産の2分の1が遺留分となります。

遺留分の対象になる遺産は、被相続人の死亡時に持っていた財産に加えて、相続開始1年前に贈与されたものも対象になります。

1年以上前の贈与でも、贈与者受贈者双方が遺留分を侵すことを知りながら行ったものは対象となります

遺留分の計算方法

遺留分減殺請求権

実際の相続額が遺留分を下回っていた場合はどうなるでしょう。

例えば被相続人A(直系尊属と子がいない場合)の遺言によってその遺産の4分の3をAの知人Sに譲り渡すとなっていた場合に、Aの配偶者Bは遺留分で3分の1の相続財産を保証されているにも関わらず4分の1の財産しか受け取ることができません。

このように遺留分のルールに反する形で遺贈や贈与が行われ、遺留分が侵害された場合、遺留分権利者は侵害額を限度にその遺贈や贈与から本来もらえるはずだった財産を取り戻すことができます。

これを遺留分減殺請求権といいます。

減殺請求された、受遺者や受贈者は現物を返還するか、それに相当する金銭を支払わなければなりません。

この遺留分減殺請求には特別な手続きは必要なく、ただ相手に意思表示すればよいことになっています。話し合いで決着しない場合は、家裁に申し立てることにより解決をはかります。

この遺留分減殺請求は、相続開始し遺留分が侵害されたことを知った日から1年以内に行使しないと時効により権利が消滅してしまうので注意が必要です。

例えば「兄は自分の店を開業するため、父から1,000万円の資金援助を受けていた」、「姉は結婚祝いに高級車を父から貰っていた」等、あるいは「父の遺言により長女は2,000万円の遺贈を受けた」、ある特定の相続人が被相続人から生前の贈与を受けていたり、相続とは別の遺贈を受けたりすることがあります。

こういった、婚姻、養子縁組のためもしくは、生計の資本としてなされた生前贈与や遺贈を特別受益注1)と呼びそれを受けた者を特別受益者と呼びます。

このような生前贈与や、遺贈を考慮せずにそれぞれの、相続分を分けてしまうと特別受益者とそうでない相続人との公平が、保てません。

そこで、特別受益者の相続できる額を特別受益の額だけ減らすという方法で公平性が保たれるような制度が用意されています。

注1)

「こづかいや誕生祝い程度の贈与を除く」というニュアンスで、高額な生前贈与が対象とされている。

被相続人が贈与や遺贈を特別受益として扱わないよう意思表示していた場合は、その意思が尊重され、特別受益とはみなされない。

例えば、長年個人事業を営んできた父親が財産を残して死んだ場合、父親の事業を無報酬で手伝ってきた長男と、そうでない次男が、同じ相続分というのでは明らかに不公平です。

父親の築いた財産には長男の労働も大きく貢献しているからです。

そこで、被相続人の財産形成に特別の貢献(寄与)があった相続人については、その度合いに応じて相続分が増加することになっています。

これを寄与分注1)といいます。

注1)

寄与分が認められるのは相続人だけ。

例えば相続人でない兄弟が事業資金を提供していたとしても寄与分は貰えない。

寄与とは「特別の寄与」でなければならないので、親子間、夫婦間の通常の助け合いは対象とはならない。

例えば妻が夫を介護していた場合は夫婦としての協力扶助義務を果たしているに過ぎないとみなされる。

寄与の算定は相続人同士の遺産分割協議で行われるが、基準が曖昧なため争いの原因になりやすい。

寄与分が認められるケースには大まかに次の3つのケースがあります。

①被相続人の事業に関する労務の提供

例)農業を営む父(被相続人)のもとで長年無償で働いた

②被相続人の事業に関する財産上の給付

例)父(被相続人)の事業が傾きかけたとき資金援助をし、

その後持ち直し発展した

③被相続人の療養看護

例)病気で寝たきりになった父(被相続人)の看護に努め入院費が節約できた

これまでは、相続人が何の問題もなく被相続人の残した財産を受け取るということを前提として話を進めてきました。

しかし、特定の事由がある場合には、いかなる相続人といえどもその相続する権利を剥奪されることがあります。

それが相続欠格と相続人の廃除です。

どちらの場合も相続人が財産を相続する者としてふさわしくないと判断されたときに成立します。

①相続欠格

相続に関して不正の利益を得ようとして不正な行為を行った者は何の手続きを踏まえずに相続権を失います。

それは以下の5つ場合です。

1.被相続人や先順位または同順位の相続人を殺したり、

殺そうとして刑を受けた場合

2.被相続人が殺されたことを知りながら、告発や告訴をしなかった場合注1)

3.詐欺や脅迫により、被相続人が遺言することや、前にした遺言の取り消し、変 更を妨害した場合

4.詐欺や脅迫により、被相続人に遺言させたり、前にした遺言の取り消しや変更 をさせた場合

5.被相続人の遺言状を偽造、変造、破棄、隠匿した場合

注1)

ただし、判断能力がない人や、犯人の配偶者または直系血族である場合を除く

② 相続人の廃除

相続欠格ほどの不正な行為はないけれども、被相続人を虐待するなどの行為で困らせた相続人に対して生前に、被相続人の意思により相続権を奪うことを言います。この制度を相続人の廃除といいます。

どんな相続人にも遺留分が認められていますが、この制度は相続人の地位そのものを剥奪するものなので、当然遺留分も認められません。

以下の事由に当たる場合には推定相続人であっても決められた手続きを踏めば、相続人から排除できる。

1.被相続人に対する虐待があった場合

〇日常的に罵声を浴びせたり、殴る蹴るなどの暴行を加えた

〇寝たきりの親を看護せず、食事も与えずに衰弱させた

2.相続人に対する重大な侮辱があった場合

〇日頃から人前で親を無能呼ばわりした

〇私的な秘密を公表し、名誉を傷つけた

3.その他著しい非行があった場合

〇定職に就かずに何度も親に金を無心したり財産を盗んだりした

〇配偶者と子供を棄てて愛人と同居していた

相続人の廃除には、被相続人が生前に行う方法と遺言で行う場合の

2通りがあります。

1)生前に被相続人が家庭裁判所に廃除請求を申し立てる

2)被相続人が遺言で推定相続人を廃除する意思を表示し、

遺言執行者が被相続人の死亡後、家庭裁判所に廃除請求を申し立てる

相続欠格と違い家庭裁判所へも申請という手続きを踏む必要があります。

申請を受けた家庭裁判所は、被相続人、相続人の家庭環境にまで踏み込んで、個別的に判断するので、一時の激情による暴力や単なる素行不良だけの理由では、通常廃除は認められません。

相続の手続きとその流れ

被相続人死亡後に、相続人などの遺族が行わなければならないのは、葬儀だけではありません。相続は、生涯にそう何度も経験するものではないので、何をどう進めていけばよいのか戸惑うことが多いでしょう。

まずは、手続きの全体像を把握して、どんなことを、いつ行うのかみていきましょう。

相続人が行う手続きは性格上2つにわけられます。

1.生前の法律関係の事務的な処理

2.相続財産の処理

1.生前の法律関係の事務的な処理

| 手続きの種類 | 手続き窓口 | 時 期 |

|---|---|---|

| 死亡届の提出 | 被相続人の本籍地か 死亡地または届出人の 住所地のいずれかの 市町村役場 |

死亡後7日以内 |

| 健康保険の 保険証の返還 |

市区町村役所被相続人の 勤めていた会社 |

国民健康保険は 死亡後14日以内 |

| 公的年金への死亡届の 提出および年金の請求 |

年金事務所 | 厚生年金は 死亡後10日以内、 国民年金は 14日以内 |

| 所得税の準確定申告 |

税務署 | 相続開始日から 4ヶ月以内 |

| 生命保険金の請求 |

生命保険会社 | 一般的には 3年以内 |

2.相続に関する手続き

| 手続きの種類 | 手続き窓口 | 時 期 |

|---|---|---|

| ①遺言書の有無の 確認および検認 |

被相続人の 住所地の家庭裁判所 |

|

| ②遺言執行者選任の 申立て |

被相続人の 住所地の家庭裁判所 |

|

| ③相続人の調査・確定 | 被相続人の 本籍地の役所、家庭裁判所 |

|

| ④相続財産・債務の 調査確定 |

生命保険会社、登記所、 銀行 |

|

| ⑤相続放棄または 限定承認の決定 |

被相続人の住所地の 家庭裁判所 |

被相続人の 死亡後3ヶ月以内 |

| ⑥遺産分割協議と 遺産分割協議書の 作成 |

①遺言書の有無の確認および検認

遺産分割をした後で遺言書が出てくると、一からやり直しになってしまいます。

そこで、まず一番最初に遺言書の有無を確認しておきましょう。

遺言書には一般的に本人が自筆で書いた自筆証書遺言と公証人の元で遺言伝えた内容で作られる公正証書遺言の2つがあります。

残されていた遺書が公証人により作成された公正証書遺言ではなく、自筆証書遺言だった場合家庭裁判所の検認が必要となります。

検認とは、相続人に対して遺言書の存在とその内容を知らせると同時に、遺言書の形状や、加除訂正の状態、日付、署名など、遺言書の状態を明らかにすることです。つまり、遺言書の偽造や変造を防止するための手続きです。

② 遺言執行者選任の申立て

相続人が遺書を残していた場合は、遺書の中にかかれている事項を遺言執行者が執行しなければならないことがあります。

子の認知や相続人の廃除などが遺言されている場合がそうですが、利害の対立する相続ではそのまとめ役としても遺言執行者が必要となります。

通常、遺言執行者は遺言の中で指定されますが、指定されていなかったり指定されていてもすでに死亡していたりした場合には、誰か特定の人を選ばなければなりません。その場合、家庭裁判所に申立てをし、遺言執行者を選任してもらいます。

③相続人の調査・確定

遺産分割の協議に入る前に欠かせないのが、相続人を確定するための戸籍調査です。ここで被相続人に秘かに認知した子供はいないか、他の遺族の知らないうちに養子縁組をしていないか、などを調べ正式な相続人を確定します。

そのためには被相続人の出生から死亡までのすべての戸籍が必要です。

被相続人の戸籍謄本、除籍謄本注1)、改正原戸籍謄本注2)がそれです。

注1)全員が除籍された戸籍謄本のこと

除籍とは、死亡や婚姻などによって戸籍から名前が抹消されること

注2)戸籍はこれまでに何度か改正されており、改正前のものをこう呼ぶ

改正の際にすでに除籍されている人の情報は転記されない

④相続財産・債務の調査確定

相続人の調査と共に遺産の調査も進める必要があります。

土地、家屋、銀行預金、株、ゴルフ会員権などプラスの財産だけでなく、マイナスの財産(借金等)ももれがないよう確実に拾い出しましょう。

預金通帳や株券、保険証券、不動産の権利証などは、その保管場所を普段から家族で確認しておくとよいでしょう。

注)後で述べる相続税の申告とも大きくかかわってくるので、詳しい算出の仕方は別に説明する。

⑤相続放棄または限定承認の決定

遺産調査の結果を踏まえ、相続を承認するか放棄するかを検討します。調査の結果明らかに債務の方が多い場合は相続放棄をすることができます。債務超過かどうか分からないときは限定承認が有効です。この検討のための期間は「熟慮期間」と呼ばれ3ヶ月が認められています。

どちらとも、3ヶ月以内に被相続人の最後の住所地を管轄する家庭裁判所に、申述しなければなりません。その時期を過ぎると単純承認(すべての財産を引き受ける)したものとみなされるので注意が必要です。

注)相続の承認、放棄、限定承認は一度行うと撤回することができません。遺産の調査に時間がかかる場合などは、家庭裁判所に申し込めば熟慮期間を延ばしてもらうこともできます。

⑥遺産分割協議と遺産分割協議書の作成

相続人が複数いる場合には、相続分に応じて各相続人に財産を分配する遺産の分割が必要です。遺言があり財産の分割方法が具体的に示されている場合はそれに従います。

しかし、遺言がなかったり、あっても相続分の指定しかないような場合には、相続人全員の話し合いによって決めることになります。これが遺産分割協議です。

一般的に遺産分割は、下の図のような4つの形態のどれかでおこなわれます。

※最終的な決定は裁判官が下す

遺産分割協議を行うには、先に説明してきた相続人の確定と、相続財産の確定が必須です。相続分割協議には、全ての確定された相続人が参加することになっています。相続人を、一人でも欠いた協議は無効ですが、必ずしも全員が集まって行う必要はなく、電話などで連絡を取り合いながら進めても構いません。

ただ、協議の成立には全員の合意が必要となります。相続財産の評価額の算出は分割協議を行う時点での、時価を基準とします。

注)相続人に未成年者や、成年被後見人(認知症や知的障害などのために十分な判断能力がない人)がいる場合は、それらの者に代わって遺産分割協議に参加する特別代理人や成年後見人などの法定代理人が必要となる。そのための申請を家庭裁判所に、行わなければならない。

◎遺産分割協議書の作成

遺産分割の協議がととのったら、遺産分割協議書を作成します。

これは法律によって義務づけられている訳ではありませんし、なくても遺産分割が無効になることはありません。

しかし、協議書があれば後々相続人どうしの無用のトラブルを避けられることになります。また実際に、不動産の相続登記や銀行預金の名義変更、相続税の申告の際には必要となるので作成するのが普通です。

協議書の書面の作成にあたって特に決まった形式はありません。

手書き、パソコンどちらでもかまいませんが、不動産、銀行などの名義変更にも添付する書類のため、実務に沿った作成が求められます。

次の2つの点に留意するといいでしょう。

1)誰がどの財産を取得したかが明確に分かること。

例えば土地家屋は、登記簿通りに記載する必要があります。また銀行預金は銀行支店名、口座番号、預金残高などを正確に記載した方が良いでしょう。

2)分割協議が適正に成立したことが証明されること。

全員の合意があったことを証明するため、相続人全員が署名のうえ押印します。

印鑑は必ず実印を使用し、住所は印鑑証明書の通りに記載します。

⑦動産の相続登記および各種名義変更

遺産分割の方法が決まったらすみやかに財産の名義変更を行います。中でも特に重要なのが、不動産の名義を移す所有権移転の登記です。

これを一般に、相続登記と呼びます。この相続登記を行わないと、相続した不動産を売却したり、担保設定をすることもできません。また、次の相続が発生したりすると、権利関係がどんどん複雑なってしまうので、出来るだけすみやかに済ませることが賢明です。

相続登記に必要な書類

登記の手続きは、専門家に依頼するのが一般的ですが自分で行っても構いません。申請に使用するのはA4用紙で、パソコン、手書きのどちらでも構いません。以下に申請書の作成例を載せておきます。

注)平成16年に不動産登記法が大改正され、オンライン申請が導入されたため現在ではインターネットを通しても申請が出来る

不動産だけでなく、被相続人の残した預貯金や株式なども、名義を変更しなければ権利を行使できません。

相続に伴うおもな名義変更の手続きを以下の表にまとめてみました。

| 財産の種類 | 手続き内容 | 手続き先 | 必要書類など |

|---|---|---|---|

| 預貯金 | 名義変更 または解約 |

銀行、 ゆうちょ 銀行 |

〇相続届 (所定のもの) 〇被相続人の預金通帳 〇証書及び届出印 〇被相続人の戸籍謄本 (除籍謄本) 〇相続人全員の戸籍謄本 〇相続人全員の住民票 〇相続人全員の承諾書、 〇相続人全員の印鑑証明書 〇相続人全員の遺産分割協議書 (分割協議の場合) |

| 株式 | 名義変更 |

株主名簿 管理人 (信託銀行) 預託証券 会社 |

〇株式名義書換請求書 〇株主票 〇株券 協議分割の場合 〇被相続人の戸籍謄本 〇相続人の全員の戸籍謄本 〇相続人の全員の印鑑証明書 〇遺産分割協議書 遺言分割または遺贈の場合 〇被相続人の戸籍謄本 〇遺言書 〇遺言執行者または継承者の印鑑証明書 |

| 自動車 | 名義変更 移転登録 |

運輸支局 検査登録 事務所 |

〇移転登録申請書 〇被相続人の戸籍謄本 〇相続人の戸籍謄本 〇相続人の印鑑証明書 〇車検証 〇自動車税申告書 〇保管場所証明書 |

| 電話 加入権 |

名義変更 | NTT | 〇電話加入権等承継届出書 〇被相続人の除籍謄本 〇死亡診断書 |

| ゴルフ 会員権 |

名義変更 | ゴルフ場 | 〇名義書換依頼書 〇被相続人の除籍謄本 〇相続人の同意書または 遺産分割協議書 〇新名義人の印鑑証明書 |

| 借地権、 借家権 |

名義変更 | 地主、 家主 |

権利を承継した旨を通知し、 契約書の名義などを 変更してもらう |

| 貸付金 | 通知 | 債務者 | 債務を承継した旨を通知する |

⑧相続税の申告と納税

相続税とは、相続や遺贈など人の死亡を原因として財産を取得した個人に課される国税のことをいいます。

親の財産を受け継ぐだけでなぜ税金を支払わなければならないのか?と疑問に思う方もいらっしゃるかもしれませんが、相続税の制度は「富の再分配」という公平の観点から定められています。相続によって、子が親の財産をそのまま受け継ぐのは公平とは言えず、税金の形で社会に還元すべきだという考えが基になっています。

とはいっても、どんなに少なくても遺産を受け継いだら相続税を払わなければならない、ということではありません。具体的には、相続税を支払う義務が生じるのは、遺産の総額が、基礎控除額とよばれる一定の額を超えた場合だけです。

この基礎控除の額は、3,000万円に法定相続人一人当たり、600万円の金額を足したものです。

ここで、注意しておきたいのは、相続税の対象となるのは相続等によって得た財産だけではないということと、遺産であっても課税の対象にならないものもあるということです。相続税は被相続人の財産で、金銭で見積もることができる経済的価値のあるものすべてにかかります。

土地や家屋などの不動産や預貯金、株式などは言うまでもなく、未収家賃や貸付金などの金銭債権のほか、著作権や特許権などの無形財産もその対象になります。それに加え、本来は相続財産でないのに、その経済的価値の観点から相続税法上相続財産とみなして課税されるものがあります。これをみなし財産といいます。

その一方で、金銭的な価値があり財産と評価できるものでも社会政策的見地あるいは国民的感情への配慮から相続税のかからない非課税財産もあります。

それぞれには次のようなものがあります。

| みなし財産 | ①生命保険金 被相続人が保険料を負担し、その死亡によって相続人が 取得するもの ②死亡退職金 死亡後3年以内に権利が発生したもの ③定期金に関する権利 まだ給付事由が発生していない給付契約で、被相続人が掛け 金を負担し、他者が契約者となっているもの |

|---|---|

| 非課税財産 | ①皇室典範に沿い、皇位と共に皇嗣が受け継ぐもの ②墓地や仏壇、祭具など日常礼拝の対象となっているもの ③宗教、慈善、学術など公益事業を行う者が取得した公益 事業用財産 ④心身障害者共済制度に基づく給付金の受給権 ⑤相続税の申告期限までに国や地方公共団体、特定の公益 法人に寄付した財産 ⑥個人で経営している幼稚園の事業で使われていた財産で 一定の要件を満たすもの ⑦相続人が取得した生命保険金などのうち一定額 注) ⑧相続人が取得した死亡退職金などのうち一定額 注) |

注)この2つはみなし財産ではあるが、そのうちの一定額(500万円×法定相続人の数)が基礎控除として非課税になっている

相続税の手続き

1)財産評価

実際に相続が起こった場合、相続税がいくらになるのかを知るためには、まず相続財産がどのようにいくら、いくらで評価されるのかを知る必要があります。

その相続財産の価額は、課税時期すなわち相続開始日(被相続人の死亡日)の時価で評価することになっています。

その基準を明確にするために、国税庁では財産評価基本通達によって財産を区分し、それぞれの財産についての具体的な評価方法を示しています。

ほとんどの財産は、原則としてこの通達の定めに従って評価することになります。相続する財産の種類によって項目を分け、リストを作りその項目ごとの評価額を割り出していくのが賢明です。

大まかなところとして、具体的には

1)不動産(宅地、家屋、借地権など)

2)生命保険や生命保険契約に関する権利

3)個人年金などの定期金

4)株式

5)公社債

6)ゴルフ会員権や書画、骨董品

7)その他の財産(預貯金、自動車、債権など)

などが挙げられます。

各項目をもう少し詳しく見ていきましょう。

1)不動産

「宅地」

宅地とは、住まいや商業活動、工業活動のために利用されている建造物の敷地となっている土地のことです。

この宅地財産評価には路線価格方式と倍率方式の2つがあります。

| 路線価格方式 | 土地の面する道路(路線)を区切りとして、国税庁が定めた路線価をもとに評価額を計算する方式。 市街地にある宅地は、ほぼ路線価格方式で計算されます。 路線価は1㎡の価額で示され、税務署で閲覧できる他、国税庁のホームページでも見ることができます。 宅地の評価額はその路線価に土地の面積をかけて求めるのが基本ですが、土地の形状などに応じて、様々な修正が行われます。注1) |

|---|---|

| 倍率方式 | 路線価のない地域の宅地は、各市町村が決定する固定資産税評価額に、国税庁の定める一定の倍率をかけて宅地の、評価額を算出する。 |

注1)奥行価格補正、側方路線影響加算、奥行価格補正、がけ地補正など

「家屋」

住宅や店舗などの家屋は原則として1ごとに倍率方式で評価します。

倍率方式は固定資産税評価額に一定の倍率を掛けるものですが、家屋の場合、全地域で1.0倍なので、固定資産税評価額がそのまま相続税評価額となります。

この固定資産税評価額は台帳に登録されており、所在地の市区町村役場で確認できます。

その他、付随注意事項

1.建設中の家屋・・・費用原価×70%=評価額

2.門、堀などの設備・・・(再建築価額-償却費または減価額)×70%=評価額

3.庭園設備・・・調達額×70%=評価額

「農地、山林」

農地は、宅地への転用許可の要否や、宅地の価格の影響などを考慮して、次の4種類に区分されそれぞれ計算の仕方が違います。

| 純農地 | 倍率方式 固定資産税評価額×倍率=評価額 |

|---|---|

| 中間農地 | 倍率方式 固定資産税評価額×倍率=評価額 |

| 市街地周辺 農地 |

市街地農地とした場合の評価額×80% |

| 市街地農地 | 〇宅地比準方式 (宅地とみなした場合の1㎡あたりの価額-1㎡あたりの造成費)×地積=評価額 〇倍率方式 倍率が定められている地域は、その農地に最も近接した宅地の固定資産税額に、宅地の倍率をかけて評価する。 |

山林も農地と同様に純山林、中間山林、市街地山林の3つに分類され、計算の仕方も農地と同様、純山林と中間山林は倍率方式、市街地山林は宅地比準方式または倍率方式で評価される。

2)生命保険

生命保険金や、生命保険契約に関する権利も相続され、契約形態別に評価されます。

■生命保険金などの評価方法

1)契約者・被保険者が被相続人で受取人が相続人の場合

非課税限度額(500万円×法定相続人の数)を超えた額が対象となる。

各人の非課税金額は、全体の非課税限度額を、受取保険金の割合に応じて分けた額となります。

2)相続人が契約者だが被保険者ではない場合

生命保険契約に関する権利の、価額が評価の対象となる。

相続開始時に、契約を解約した場合に支払われる見込みの、解約返戻金の額で評価する。

なお、「掛け捨て」の保険については、評価の対象にならないので注意が必要となります。

3)定期金

定期金とは郵便局や生命保険会社の個人年金のように、一定の年齢に達すると支給される性質の給付金のことを言います。

定期金には次の3つがありその評価額は、以下の通りです。

■定期金の種類

1)有期定期金 給付期間が決まっているもの

2)無期定期金 給付期間が決まっていないもの

3)終身定期金 死亡されるまで給付されるもの

■評価額の種類

A)解約返戻金相当額

B)一時金相当額 定期金に代えて一時金の給付を、受けることができる場合

C)1年当たりの平均額×予定利率の福利年金現価率

A)~C)のうち最も高い価額

4)株式

株式は、上場株式、気配相場等のある株式、取引相場のない株式の3種類に分けてそれぞれ評価することになっています。

株式の評価上の区分

| 上場株式 | 〇証券取引所に上場されている株式 |

|---|---|

| 気配相場等の ある株式 |

〇証券会社の店頭で取引が行われている登録銘柄や 店頭管理銘柄 〇公開途上にある株式 |

| 取引相場の ない株式 |

〇上記以外の株式 |

株価は毎日変動しているので、課税の公平を図るため、上の上場株式と気配相のある株式に関しては、相続開始日の終値と直近3ヶ月の各月の終値平均額うち最低額で評価することになっています。

取引相場のない株式については、以下の方式で評価されます。

■原則的評価方式

1)類似業種比準方式

類似する業種の上場会社の株価を、基準に評価する方法

2)純資産価額方式

会社の資産などを相続税の評価基準に基づいて計算後、

負債等を差し引いて評価する方法

3)併用方式

上の1)と2)を併用する方法

■配当還元方式

株式から得られる1年間の配当金額を、基準に評価する方法

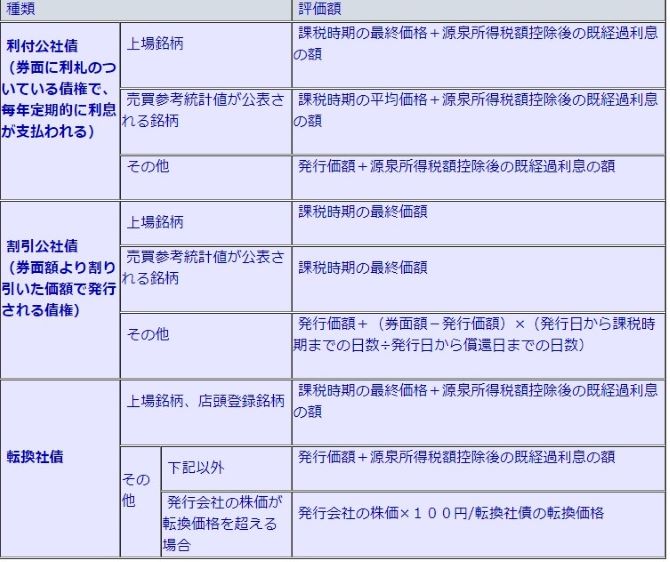

5)公社債

公社債とは国や地方自治体、一般企業などが資金調達のために発行する有価証券のことで、主に次の3種類に分類され評価額はそれぞれ以下の方法によって計算されます。

6)ゴルフ会員権や書画、骨董品

ゴルフ会員権は、それに付帯する条件によって評価の方法が異なりますが、以下の4つの条件をすべて満たす場合は、評価の対象とはなりません

1.ゴルフ場の株式の所有を必要としない

2.会員権を譲渡できない

3.返還を受けられる預託金などがない

4.ゴルフ場施設を利用してプレーができるだけ

評価の対象となる会員権は、大きく2つに分けられそれぞれ以下の方法で、計算されます。

■取引相場のある会員権

課税時期の取引価格×0.7=評価額

■取引相場のない会員権

1)株主でなければ会員となれない会員権 株式の評価額

2)株主である他に、預託金が必要な会員権 株式の評価額+預託金の金額

3)預託金のみ必要な会員権 預託金の金額

書画・骨董品の評価は主に以下の2つの方法で決められます。

●売買実例価格・・・・対象となった物が市場で売買される場合や類似品が市場で売買される場合の価格

●精通者意見価格・・・美術鑑定人などの専門家の意見

7)その他の財産(預貯金、自動車、債権など)

●預貯金

課税時期の預金高+(既経過利息-源泉徴収額)=評価額

注) 既経過利息とは課税時に元本に対してすでに発生している利息のこと

●家財や自動車等の動産

骨董品と同じように、売買実例価格や精通者意見価格で評価される

そのどちらも不明な場合は、同種同規格の新品の小売価格-製造時から課税時期までの減価償却費で評価される

●貸付金・売掛金などの債権

元本の額+既経過利息

注) 債権の回収が不可能な場合や、かなり困難な場合には、評価の対象にはならない

2)相続税の計算

さて、財産の評価が確定したらそれを基に相続税を計算します。

前にも示した通り、遺産の額が、基礎控除を超えた場合は相続税を払わなければなりません。それではその相続税は実際どのような手順で計算すればよいのでしょうか?

それを次にみていきましょう。

相続税の金額は、各自がもらった遺産に税率をかければよいといった、簡単なものではありません。

遺産全体にかかる税額を、財産の取得者に割り当てて各自の、税額を求めるという少し変わった計算の仕方をします。

計算は次の4つのステップを経て行われます。

①各相続人の課税価格注)を計算する

↓↓↓

②課税される遺産の総額を計算する

↓↓↓

③相続税の総額を求める

↓↓↓

④各相続人が納付する相続税額を計算する

注) 相続や遺贈などによって取得した財産の価額から、非課税財産の価額や債務、葬式費用を差し引いたもの。

4つのステップをもう少し詳しくみていきましょう

① 各人の課税価額の計算方法

注) 葬式費用全般をさすが、香典返しにかかった費用や墓地、墓石などの購入にかかった費用は含まれない。

② 課税遺産総額の計算方法

③ 相続税総額の計算方法

③で計算した相続税総額を②の課税価格の合計額に、占める①各人の課税価額の割合で、配分したのが各人の相続税額となる

税額控除には、配偶者の税額軽減・未成年者控除・暦年課税分の贈与税額控除・障害者控除などがあり各人がその条件を満たす場合には、決められた額を引く。

なお、相続人によっては二割加算が必要となる場合があり、また必要に応じて税額控除が認められている場合がある。

二割加算が必要な人

〇被相続人の1親等の血族(代襲相続した孫などの直系卑属を含む)または

配偶者以外の人

〇被相続人の養子となっている直系卑属(代襲相続している場合を除く)

税額控除が認められている場合

税額控除には、配偶者の税額軽減・未成年者控除・暦年課税分の贈与税額控除・障害者控除などがあり各人がその条件を満たす場合には、決められた額を引く。

■認められている税額控除の種類

| 暦年課税分の贈与税額控除 | 贈与税と相続税の二重課税を防ぐため、相続開始3年以内の贈与財産について贈与税が課税されていた場合にはその贈与税額を控除する |

|---|---|

| 配偶者の 税額軽減 |

配偶者については、被相続人の財産形成に寄与していたことや生活保障などが、考慮され一定の金額が控除される |

| 未成年者控除 | 相続開始時の年齢が20歳未満の相続人は、その相続税から一定額を控除される |

| 障害者控除 | 障害者であり、かつ相続人である人はその相続税から一定額を控除される |

| 相次相続控除 | 短期間に、相次いで相続が起こると納税の負担が、大きくなるため、相続開始10年以内に被相続人が別の相続で採算を取得していた場合には、今回の相続税から一定額を控除される |

| 外国税額控除 | 外国にある財産を取得し、その国で相続税に相当する税金が課税されていた場合には、二重課税を防ぐため一定額が控除される |

| 相続時精算課税分の贈与税額控除 | 相続時精算課税の適用を受ける贈与財産について贈与税が課税されていた場合には、その贈与税額分が控除される |

3)相続税の申告と納付

申告

相続税の申告は、相続人が受け取る遺産の総額が基礎控除を超えた場合に行い、期限は相続開始を知った日の翌日から10ヶ月以内で、申請書の提出先は、被相続人の死亡当時の住所地を管轄する税務署です。

申請書は第1表から第15表まであり、これは最寄りの税務署の他国税庁のホームページでも提供されています。

記入方法の手引きもありますが、所得税などに比べて格段に煩雑なので遺産額が多額な場合や、評価の難しい財産がある場合には税理士に頼むほうが無難でしょう。

| 第1表 | 相続税の申告書 |

|---|---|

| 第1表の 付表1~4 |

納税義務等の承継に係る明細書 (兼相続人の代表者指定届出書)ほか |

| 第2表 | 相続税の総額の計算書 |

| 第3表 | 財産を取得した人のうちに農業相続人がいる場合の、 各人の算出税額の計算書 |

| 第4表 | 相続税額の加算金額の計算書・暦年課税分の 贈与税額控除額の計算書 |

| 第5表 | 配偶者の税額軽減額の計算書 |

| 第6表 | 未成年者控除額・障害者控除額の計算書 |

| 第7表 | 相次相続控除額の計算書 |

| 第8表 | 外国税額控除額・農地等納税猶予税額の計算書 |

| 第8の2表 | 株式等納税猶予税額の計算書 |

| 第8の2表の 付表1~3 |

非上場株式等についての納税猶予の特例の適用を 受ける特例非上場株式等の明細書ほか |

| 第9表 | 生命保険金などの明細書 |

| 第10表 | 退職手当金などの明細書 |

| 第11表 | 相続税がかかる財産の明細書 (相続時精算課税適用財産を除きます。) |

| 第11の2表 | 相続時精算課税適用財産の明細書・相続時精算課税分の 贈与税額控除額の計算書 |

| 第11・11の2表の付表1~4 | 小規模宅地等についての課税価格の計算明細ほか |

| 第12表 | 農地等についての納税猶予の適用を受ける特例農地等の 明細書 |

| 第13表 | 債務及び葬式費用の明細書 |

| 第14表 | 純資産価額に加算される暦年課税分の、贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 |

| 第15表 | 相続財産の種類別価額表 |

注) これらの表は必ずしも全てを使用する訳ではなく、例えば第4~8表は適用する税額控除がなければ記入は不要です。

納付

相続税は、原則として納期期限までに金銭で納めることになっていて納期限は申告期限と同じ日です。申告は相続人が共同で行えますが、納付は各人で行います。期限に遅れた場合は延滞税がかかりますので、注意しましょう。

さて、相続税は金銭による一括納付が原則ですが、税額が大きいと一度に納めるのが困難です。

そこで、一定の条件を満たす場合には、分割で納付する延納という方法が認められています。延納期間は原則として5年以内となっていますが、相続人が取得した財産のうち不動産等の価額が50%以上占める場合には、最長で20年まで延納が可能です。但し、延納期間中は利息に相当する利子税がかかります。

■延納が認められる4つの条件

1)相続税額が10万円を超えている

2)金銭で納付することが困難な事情がある

3)納期限までに延納申請書を提出する

4)延納税額に相当する担保を提出する

注)4)の担保として認められるもの

〇国債、地方債、社債などの有価証券で税務署長が確実と認めるもの

〇土地や建物

〇税務署長が確実と認める保証人の保証

延納によっても金銭での納付がむつかしい場合には、物納が認められています。

物納とは、相続した財産による土地や建物などの現物での支払いのことです。

ただし、物納はあくまでも最終手段であり下記の様々な条件満たしている必要があります。

■物納が認められるための条件

1)延納しても、金銭で納付することが困難な事情がある

2)物納する財産が日本国内にあり次の条件に当てはまる

第1順位 国債、地方債、不動産、船舶

第2順位 社債、株式、証券投資信託または貸付信託の受益証券

第3順位 動産

注)先順位の財産に適当な価額の者がない場合や特別の事情がある場合に限り、後順位の財産をあてることができる。法律で認められた特別登録美術品はこの順位に関係なく納付できる。

3)申請財産が管理処分不適格財産に該当しない

注)管理処分不適格財産とは、担保権が設定されている不動産など、物納には不適格とされている財産のこと

4)納期限までに物納申請書を提出すること

相続の豆知識

ここでは、最後に相続税節税対策を紹介します。

節税対策には大きく分けて2つあります。

1)相続税を少なくする

2)生前贈与を利用する

1)相続税を少なくする方法

●課税対象となる財産の評価額を下げる

| 現金や預貯金を 不動産に換える |

宅地の評価額は公示価格の80%、家屋の評価額は新築価格の50~70% |

|---|---|

| 宅地を人に貸したり、 賃貸アパート、 賃貸マンションを 建てる |

貸宅地や貸家建付地は、通常の宅地よりも評価額が低くなる |

| 小規模宅地等の特例を利用できるように 工夫する |

相続人が引き続きその宅地を利用する場合、 一定の条件を満たしていればその宅地の評価額は減額される |

●基礎控除額を増やす

養子縁組で法定相続人の数を増やす

相続税の基礎控除額は法定相続人の数が多ければ多いほど増える

●非課税額を増やす

| 被相続人が生命保険に加入する | 生命保険金は一定額まで非課税 |

|---|---|

| 墓石、墓地などは 被相続人の生前に購入する |

墓石、墓地、仏壇仏具などは非課税財産に なるが、被相続人の死後購入すると 相続税がかかる |

2)生前贈与を利用する方法

贈与税は、その課税方法に暦年課税と相続時精算課税の2通りあります。

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 贈与者 | だれでも |

65歳以上の親 |

| 受贈者 | だれでも |

20歳以上の子 |

| 控除額 | 基礎控除額 年間110万円 |

特別控除額 通算で2,500万円 |

| 税率 |

10~50%の累進税率 | 一律20% |

| 贈与財産の相続時の 課税 |

相続開始前3年以内の贈与財産に限り、相続税の対象になる | 相続時精算課税の 適用を受けた贈与財産の全部が相続税の対象となる |

| メリット | 基本的に贈与した財産の分だけ相続財産を、減少させることができる | 大型の特別控除により、一度にまとまった財産を贈与できる 最適な時期を選んで高額財産を贈与できるため、財産の有効活用が図れる |

| デメリット | 税負担が大きいため、 一度に多額の財産を贈与することがむずかしい |

生前贈与しても直接的には相続財産の減少につながらない 一度選択すると撤回できない 暦年課税の基礎控除の適用がなくなるため、少額の贈与でも申告が必要 |

●暦年課税における基礎控除を利用する

贈与された財産の額が年110万円以下であれば、贈与税はかからないので、110万円以下の財産を長期間かけて毎年贈与するという方法で税金を節約できる。

●相続時精算課税の特別控除を利用する

収益性のある財産(賃貸アパート、マンションなど)は生前贈与しておけば、そこから得られる賃料は受贈者のものとなるが、生前贈与しない場合は賃料は被相続人の財産となり、相続税の課税対象となる。

将来値上がりする可能性の高い財産(土地など)は現時点の地価で贈与税を払う方が、結果的に得になる可能性が高い。

※参考文献

西東社「一番よくわかる遺産相続と諸手続き」

成美堂出版「相続の諸手続きと届出がすべてわかる本」